- Si les États-Unis ont un déficit de leur commerce extérieur, ils peuvent le solder en utilisant leur propre monnaie (le dollar), ce qui est bien pratique. Rueff appelait cet avantage le « privilège impérial » et ne l’aimait guère, mais enfin, ce privilège s’est maintenu de 1945 à aujourd’hui…

- Qui plus est, la quasi-totalité des matières premières et en particulier le pétrole, sont cotées et traitées en dollar ce qui force tout le monde à conserver des balances importantes en dollar, bon gré mal gré.

Le but du papier de cette semaine est de faire un « point » sur cette deuxième fonction du dollar (étalon de valeur et outil de règlement pour les matières premières) dans la mesure où il est loin d’être certain que ce monopole de cotation et de transaction perdure.

En termes simples, le privilège impérial va certainement se maintenir, le monopole de cotation peut être pas… Et cette perte du monopole de cotation, si elle se produit, pourrait avoir des effets importants sur le cours du dollar.

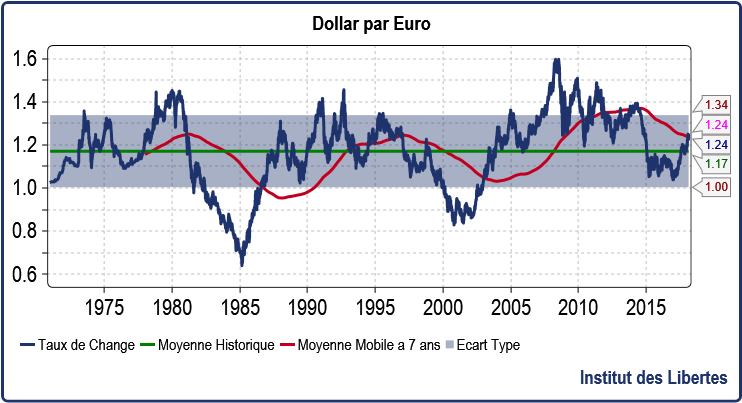

Commençons par une représentation visuelle du cours du dollar contre l’euro depuis 1971, date à laquelle nous sommes rentrés dans la période des changes flottants.

Analyse du graphique

Depuis 1971, le dollar se balade 67 % du temps entre 1,34 $/€ et 1 $/€, et a tendance à revenir toujours vers sa moyenne à 1,17 $/€.

Le dollar est à 1,24 $/€ par rapport à l’Euro aujourd’hui et sa moyenne mobile à 7 ans est à 1,24 aussi. Chaque fois que dans le passé, l’euro a cassé sa moyenne mobile à 7 ans à la hausse, il est allé faire un tour au-dessus de 1,34 $/€, juste pour voir où c’était.

Nous sommes donc à un moment très intéressant. Les jours qui viennent pourraient être décisifs…

Ou l’on va retourner vers 1,17, où l’on va à 1,34 ou au-dessus.

Pour savoir si le dollar va monter ou baisser, il faut d’abord essayer de comprendre pourquoi il a baissé depuis un peu plus d’un an ?

La raison en est peut-être tout simplement la perte du monopole de cotation sur le pétrole qui semble s’amorcer.

Le plus gros importateur d’or noir aujourd’hui dans le monde est la Chine, qui débourse chaque année environ 120 milliards de dollars pour ses importations, sur un total mondial de $ 700 milliards par an environ pour les importations pétrolières dans le monde.

Toutes ces importations sont payables en dollars des États-Unis.

Tous les pays importateurs de pétrole sont donc obligés de garder des dollars dans leurs réserves de change à due proportion de leurs importations pétrolières.

Imaginons que les réserves requises soient maintenues bon an mal an a six mois d’importations et ce sont environ 350 milliards qui sont littéralement « bloqués » dans les coffres des banques centrales.

Si d’un seul coup, le pétrole pouvait être payable en monnaies nationales, voilà 350 milliards qui ne serviraient plus à rien et pourraient donc se déverser sur les marchés des changes entraînant potentiellement une forte baisse du billet vert. Or la Russie (premier exportateur de pétrole au monde) et la Chine (premier importateur) comprennent de moins en moins pourquoi ils doivent utiliser la monnaie américaine pour faire du commerce entre eux, et la Chine a offert de payer son or noir aux Russes en Yuan, ce qui semble avoir été accepté.

Le mouvement vers une dédollarisation du pétrole a donc peut-être commencé, ce qui explique peut-être la baisse actuelle du dollar, mais ce mouvement aura sans doute des conséquences financières très importantes.

- La première serait bien sur une baisse profonde du dollar, qui a peut-être commencé, en tout cas contre le Yuan et sans doute contre toutes les autres monnaies asiatiques, les dollars tenus en réserve pendant des décennies par les banques centrales affluant sur les marchés et faisant baisser le cours du dollar.

- Voilà qui serait une formidable stimulation pour le secteur industriel américain déjà dopé par la réforme fiscale de monsieur Trump.

- Mais voilà aussi qui serait désastreux pour des pays comme l’Italie, qui ont du mal avec le dollar à 1,20 et qui connaîtraient de gros, gros problèmes avec le dollar à 1,40… pensons aussi à Airbus vs. Boeing.

- En revanche, les pays asiatiques, qui ont souvent des dettes importantes en dollar verraient le service de leurs dettes baisser très fortement. Mais ils seraient doublement gagnants puisque la baisse du dollar rendrait moins cher leurs achats de matières premières hors pétrole tant leur rôle principal est de transformer ces matières premières en produits finis. Ils bénéficieraient donc d’un double bonus, un sur le service de la dette et l’autre sur le coût de leurs approvisionnements…

Bien sûr, personne ne me préviendra si un tel bouleversement devait avoir lieu, mais je peux, comme d’habitude, essayer de trouver des investissements qui ont une caractéristique essentielle si cela devait se passer, du style, pile je gagne et face je ne perds pas.

Le Yuan (la monnaie chinoise) me semble en faire partie, ainsi que le Yen. Le Won, la monnaie coréenne me semble déjà trop cher.

Les marchés obligataires russe et indien (qui offrent des rendements entre 7 % et 8 %) seraient parfaitement placés, l’Inde étant l’un des plus gros importateurs de pétrole du monde tandis que la Russie vendant dans sa monnaie nationale devrait bénéficier d’une beaucoup plus grande stabilité économique

Les marches asiatiques sont, et je le répète encore une fois, parfaitement positionnés si un tel scénario devait se produire.

L’interrogation nouvelle que j’ai est la suivante : qu’en est-il des grandes valeurs pétrolières aux USA et dans le reste du monde ? Elles pourraient être en fait les grandes gagnantes de ce changement, et elles sont protégées par des rendements assez élevés. Peut-être faudrait-il remplacer le cash ou les obligations en dollar par les actions de ces groupes pétroliers ?

Je vais regarder ça de plus près.