Pour le bien de la démonstration, faisons donc l’hypothèse que le plus haut du marché haussier qui a commencé en 2012 ait été atteint fin janvier 2018 et que nous soyons entrés dans un marché baissier. La question se pose alors immédiatement : pourquoi ? A cette question, historiquement, il y a eu trois réponses.

Première réponse : Les marchés sont trop chers, et ils doivent donc baisser pour retrouver une valorisation plus normale. L’exemple type de ce genre de situation est bien sûr ce que l’on a appelé après coup la bulle Internet. Ce genre de correction est en général assez brève et n’a guère d’impact ni sur l’économie ni sur l’inflation.

Deuxième réponse : Les bénéfices des sociétés commencent à baisser parce que nous sommes rentrés dans une récession que personne n’a vue arriver, comme d’habitude.

Voilà qui est plus ennuyeux, et ces baisses sont en général plus sévères et plus longues, surtout si elles commencent à partir de niveaux où les marchés sont surévalués. Dans ce cas de figure, il est urgent d’attendre que le marché se stabilise avant de racheter et cela peut prendre du temps (de 9 à 18 mois).

Troisième réponse enfin. Les Oints du Seigneur (ODS) et autres hommes de Davos qui nous gouvernent ont subi une attaque de « présomption fatale » ou PS en abrégé, maladie intellectuelle fort grave, diagnostiquée par Hayek qui les amène à penser qu’ils sont plus intelligents que les marchés.

Le plus beau cas de PS dans l’histoire a certainement été l’Union soviétique qui vola de succès en succès (d’après la gauche française), jusqu’à sa disparition en 1991. L’URSS se caractérisait par une absence totale de prix de marché, ce qui faisait qu’il était impossible d’allouer le capital rationnellement puisque nul ne pouvait investir en fonction de la rentabilité marginale du capital investi, et donc de croissance il n’y en avait point, mais des Goulags beaucoup.

Quand ce genre de faux système saute – car il saute toujours – alors là, nous avons un « bear market » structurel au cours duquel le système financier local s’effondre.

Un exemple parfait d’une telle situation eut lieu en Asie en 1998.

Tous ces pays avaient décidé d’avoir un taux de change fixe avec le dollar US. Quand les taux de change locaux « sautèrent », les systèmes financiers de la région connurent une très belle implosion et bien des banques ou des compagnies d’assurance locales disparurent (les plus fragiles) tandis que les autres baissaient de 90 % ou plus.

Une telle implosion est toujours déflationniste, au moins pour les pays extérieurs à la zone

Venons-en à l’euro.

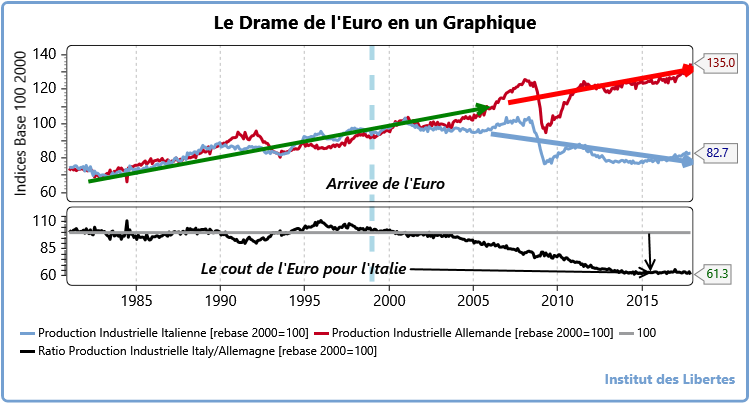

Comme je l’ai souvent expliqué, il a été créé par des Oints du Seigneur (ODS) français pour empêcher l’Allemagne de dominer l’Europe, et chacun peut mesurer aujourd’hui le succès de cette politique.

Il a impliqué d’abord un taux de change fixe entre les monnaies des pays qui y participaient, ce qui est une idiotie puisque maintenir des taux de change fixes entre des pays qui ont des productivités du travail différentes est impossible. Quand cette impossibilité a commencé à être prise en compte par les marchés obligataires en 2011-2012, les taux sur les obligations italiennes, françaises ou portugaises explosant à la hausse, la BCE prit sur elle de faire les taux d’intérêts sur les obligations de tous ces pays, en les achetant à tiroirs ouverts (ce qui était formellement interdit par les Traités), ce qui était une façon fort efficace de faire disparaître la mesure du risque, mais certainement pas le risque lui-même.

Et du coup, nous n’avons de prix de marché ni sur les taux de change, ni sur les taux d’intérêt et comme tous les prix dérivent d’une façon ou d’une autre de ces deux prix, nous n’avons plus aucun prix de marché, ce qui fait que nous sommes de retour en Union soviétique et que le même sort nous attend.

Citons quelques conséquences de cette politique vouée à l’échec.

Compte tenu de la sous-évaluation de l’Euro pour l’Allemagne, les comptes courants allemands connaissent un excédent de 9 % du PIB, ce qui est insensé. Et les excédents allemands recommencent à monter vis-à-vis des autres pays de la zone euro, ce qui veut dire que le fameux rééquilibrage dont on nous rebat les oreilles ne se produit pas.

Vis-à-vis des États-Unis, les comptes courants germaniques ont triplé depuis 2009, passant à plus de 50 milliards d’euros par an. Voilà qui agace beaucoup monsieur Trump qui demande à ce que l’Euro cesse d’être sous-évalué, ce qui est fort raisonnable. Mais si l’Euro monte, l’Italie va faire faillite… Et donc les autorités européennes se retrouvent face à un dilemme : où laisser l’euro monter et l’Italie fait faillite, ou l’empêcher de monter et monsieur Trump colle des droits de douane sur tous les produits européens et retire son armée du vieux continent, nous laissant seuls face à la Turquie ou à la Russie.

Aux bilans de nos banques et de nos compagnies d’assurance, à l’actif, on ne trouve guère que des obligations des états locaux et nous savons que le prix de ces actifs est totalement faux. Quand ces prix retrouveront les vrais niveaux, bien de ces sociétés vont se retrouver en quasi faillite.

Les élites italiennes, qui doivent traiter l’effondrement de l’économie locale, ont tiré une leçon parfaitement évidente des élections françaises : Il ne faut surtout pas parler de sortie de l’Euro à l’électorat, à qui cela pourrait foutre une trouille bleue. Une fois les élections passées, la route sera peut-être dégagée, et demain est un autre jour.

Rien de nouveau dans tout cela me dira le lecteur, et c’est vrai.

Mais quelque chose est en train de changer : les taux montent aux USA, parce que l’économie américaine, libérée par monsieur Trump se porte bien. Et du coup, par contagion, les taux montent dans la zone euro et l’Italie, dont la monnaie est en train de devenir surévaluée par rapport au dollar ne peut vivre avec une monnaie trop chère et des taux d’intérêt qui montent, alors même que les dettes pourries dans le bilan de ces banques se montent à 16 % du PIB italien.

Et du coup, je recommence à avoir peur et je me fais un petit scénario catastrophe :

- Imaginons que la bourse de New York baisse simplement parce qu’elle est surévaluée, ce qui après tout serait parfaitement normal, surtout si les taux US continuent à monter.

- Les taux européens suivent, et les bourses aussi.

- Les Italiens votent pour le mouvement des cinq étoiles, et accessoirement pour le parti de monsieur Berlusconi.

- Le nouveau gouvernement italien demande à Bruxelles d’abandonner tout contrôle sur les dépenses italiennes.

- Bruxelles et le gouvernement allemand (Bundesbank) refusent.

- Les taux sur les emprunts d’État commencent à grimper dans toute l’Europe périphérique et tout l’argent italien essaie de se réfugier en Suisse et en Allemagne.

- La BCE perd le contrôle des marchés obligataires.

- L’euro rentre dans sa crise finale

- Une vague déflationniste qui trouve sa source dans l’écroulement de la nouvelle URSS déferle sur le monde.

Dans ce cas de figure, l’investisseur français ne devrait avoir dans son portefeuille que du cash (en yen), de l’or, des obligations chinoises ou américaines et des actions qui peuvent être cotées n’importe où, à condition qu’elles aient peu à voir avec les gouvernements en Europe.

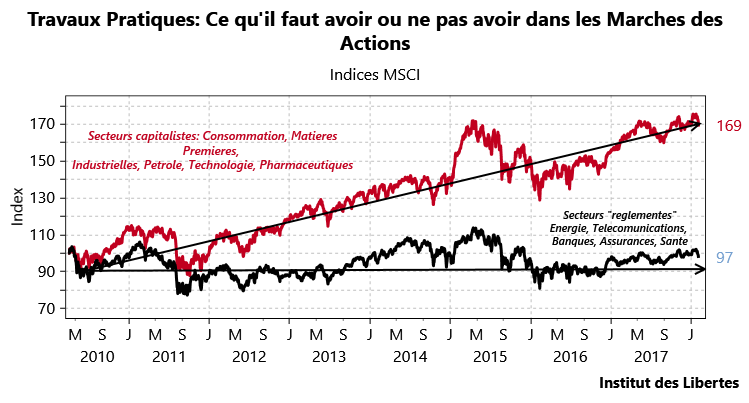

Pour l’édification des lecteurs, je joins ces deux graphiques que j’ai déjà publiés plusieurs fois.