Comme le monde entier a les yeux fixés sur le conflit entre la Chine et les États-Unis, je suis presque tenté de dire : « Ce n’est pas de là que viendra le danger pour les marchés financiers ». Il est rare en effet que les marchés baissent sur des nouvelles qui font font la première page des journaux depuis des mois.

En réalité, pour ne pas trop se faire massacrer dans ses placements, il faut essayer de comprendre ce qui va faire la première page de ces-dits journaux dans quelques mois, tant ce qui est en première page aujourd’hui est probablement déjà dans les cours. Heureusement, la réalité est que, très souvent, les marchés eux-mêmes annoncent plusieurs trimestres à l’avance les raisons pour lesquelles ils vont se crasher dans les mois qui suivent, alors même que les explications données au fur et à mesure sont stupides. Je ne compte plus en effet les cas où, au début d’une baisse, tout le monde m’explique que le marché se crashe parce que la Fed a monté les taux, ou que le gouvernement a augmenté les impôts, ou que l’inflation est en hausse, ou en baisse, pour comprendre à la fin, comme en 2008-2009, que le système bancaire local va sauter ou que la plus grande société d’assurances du monde est en quasi-faillite, ayant vendu a découvert des options d’achats…

Pour faire simple, les explications que l’on vous donne au début du mouvement baissier sont produites pour vous rassurer sur le caractère temporaire des gadins que vous prenez en bourse, et donc pour vous inciter à rester investis. Mais elles n’ont qu’un lointain rapport avec la réalité finale. Quand cette réalité émergera, il sera temps de racheter les positions que vous aviez vendues quand personne ne comprenait pourquoi les marchés baissaient. Comme je le dis sans arrêt, les marchés baissiers sont des gros sournois…Il parait que dans la forêt canadienne, le grizzly est le seul animal que l’on n’entende jamais arriver. Et, à mon avis, c’est ce qui est en train de se passer.

Mais pour une fois, je crois déjà savoir d’où viendra mon prochain Ursus magnus (il est très probable que je me trompe, mais il n’est pas nécessaire d’espérer pour entreprendre ni de réussir pour persévérer.)

La vraie raison derrière les pertes à venir pourrait être que l’Euro système, nom sous lequel est connu le système bancaire en Europe, est peut-être en train de sauter, ce qui serait un désastre inimaginable pour nos élites mais parfaitement prévisible pour quiconque réfléchit un peu.

Essayons d’expliquer d’abord pourquoi ce désastre est non seulement prévisible, mais certain, la seule chose incertaine étant le moment ou les autorités n’ont plus les moyens de masquer la réalité, et donc où l’avalanche se déclenchera.

Pour comprendre cela, il faut revenir à ce qu’est une banque. Le modèle est assez simple : une banque va recevoir des dépôts, qui vont à son passif, et prêtera de l’argent à ceux qui en ont besoin, et ces prêts vont aller à son actif. Pour garantir le remboursement des dépôts, elle aura un capital qui, d’après les expériences historiques, devra être d’environ 12 % de ses prêts, soit environ 8 % de réserves obligatoires pour une banque normale, et ce capital sera investi dans des placements sans risques, de nos jours des obligations de l’État du pays. Bien sûr, cette banque va avoir des frais de fonctionnement, du style frais de personnel, loyers à payer, assurances, publicité, impôts divers et variés, bonus à payer aux traders, amortissements des prêts faits à de mauvais payeurs et que sais-je encore.

Imaginons pour cette explication que ces frais, par nature incompressibles, se montent à environ 2 % des prêts consentis. Il ne faut pas avoir fait de longues études pour se rendre compte que si la banque prête a 1 %, elle va perdre de l’argent… Et quand une banque perd de l’argent, les pertes viennent en réduction de son capital. Et, comme elle prête en général huit fois son capital, si le capital baisse de 100, elle va devoir réduire ses prêts de 800, ce qui déclenche des faillites chez ses créanciers et garantit que le système va aller en se contractant, et ainsi de suite jusqu’à ce que tout implose.

Et donc, en aucun cas, dans notre exemple, les taux d’intérêts ne devraient être inférieurs à 2 % puisque ce niveau correspond aux coûts de fonctionnement du système bancaire. Mettre les taux en dessous de 2 % garantit que les banques vont sauter, en commençant par les plus mal gérées (UniCredit, Deutsch Bank…). Et pourtant aujourd’hui, les taux sont à zéro, voir négatifs. Et pourquoi donc ? Sommes-nous gouvernés par des imbéciles ? Par des imbéciles, sans doute non. Mais par des fanatiques de la construction d’un État européen, certainement. Et comme la pièce maîtresse de leur construction d’un État Européen est l’Euro, Il faut donc sauver l’Euro, quel qu’en soit le coût.

Pour maintenir un projet monétaire démentiel puisqu’il prétend instituer un taux de change fixe entre pays qui ont des productivités différentes (ce qui n’a jamais fonctionné dans l’histoire), on va faire sauter tous nos systèmes bancaires pour assurer la survie du Frankenstein financier. Mais les taux à zéro ont un autre léger désavantage : ils détruisent l’épargne longue qui n’est plus rémunérée, puisque le 10 ans allemand offre des rendements négatifs, ce qui va foutre en l’air tous nos systèmes de retraites ou d’assurances. Car ce sont les coupons sur ces obligations qui permettent de payer les retraites ou d’assurer nos maisons. Et donc il nous faut d’un côté diminuer les retraites puisque les obligations ne rapportent plus rien, et de l’autre augmenter les primes d’assurance puisque la rentabilité de leur portefeuille s’est effondrée alors que les risques restaient les mêmes.

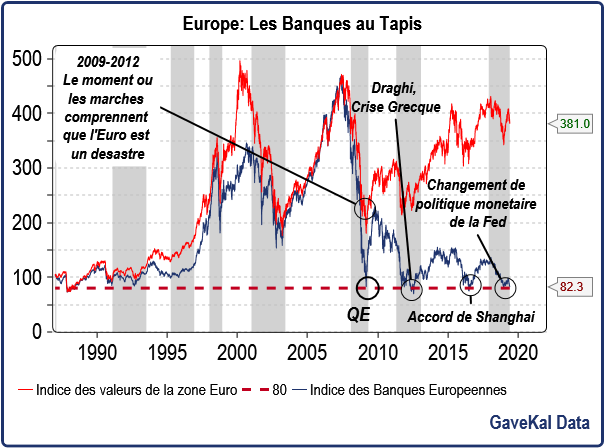

Les retraités fort logiquement verront leurs niveaux de vie baisser alors même que ce sont eux qui défendent l’Euro comme des fous, et cette baisse sera amplifiée par la hausse du prix des assurances que ces pauvres gens vont devoir subir. Mais quelque part, c’est de leur faute : l’Euro les ruine et ils en sont les plus ardents défenseurs et veulent son maintien… On songe à des dindons qui réclameraient le maintien des fêtes de Noël. Et comme je l’ai dit au début de cet article, nous en sommes arrivés aujourd’hui à un point où les marchés financiers semblent annoncer un désastre imminent, ce que montre le graphique suivant :

De 2000 à 2009, beaucoup croient que l’Euro est un succès. Arrive la grande crise financière… De 2009 à 2012, les marchés se rendent compte que l’Euro est un désastre pour les banques et l’indice des banques commencent à diverger massivement de l’indice général. Or l’indice des valeurs bancaires m’a toujours servi de canari dans la mine pour signaler quand l’oxygène venait à manquer. Et donc quand les banques se cassent la figure, il est urgent en général de filer aux abris. Par exemple, à chaque fois que l’indice des banques se rapproche de 80 (ligne horizontale rouge pointillée), nous avons eu droit à une fort belle crise. Et comme les banques centrales se sont mises dans le tète qu’elles peuvent contrôler les prix des actifs, ce qui est une imbécillité incroyable, nous avons eu une intervention massive d’une banque centrale ou d’une autre, À CHAQUE FOIS que nous nous approchions de 80, ce qui bien entendu empêche le système de se purger et rend la crise suivante plus grave que la crise précédente. (Ma recommandation de ne posséder aucune banque en Europe qui date du début de l’Euro n’a pas été mauvaise. Même si j’ai raté plein de hausses, j’ai évité de perdre beaucoup d’argent à ceux qui auraient suivi mes conseils)

Voici la liste des interventions officielles :

- En 2009, la Fed annonce son QE

- En 2012, la BCE se singularise avec monsieur Draghi et son « Whatever it takes »

- En 2016, la banque de Chine et les accords dits de Shanghai empêchent le désastre.

- En 2019, en janvier, le retournement de politique monétaire aux USA se produit pour arrêter la débandade.

Cependant, à chaque fois, le rebond des valeurs bancaires est plus faible que le rebond précédant, ce qui est toujours très mauvais signe. Cette fois ci, le rebond a été particulièrement faible et nous sommes déjà de retour à 83 sur l’indice des banques, ce qui est fort inquiétant.

Et ici, je veux être très clair. Ou bien les banques centrales interviennent massivement, à nouveau et nous verrons si cela marche encore… Ou bien nous avons un problème, un vrai.

ET DONC, SI, DANS LES JOURS QUI VIENNENT, L’INDICE BANCAIRE DE LA ZONE EURO « CASSE » FRANCHEMENT LE COURS DE 80 EN DESSOUS DUQUEL IL N’A JAMAIS ETE DEPUIS 1988, ALORS JE CROIS QUE VRAIMENT NOUS RENTRONS DANS UNE PERIODE TRES DIFFICILE PUISQUE CELA VOUDRA DIRE QUE LES BANQUES CENTRALES SONT EN TRAIN DE PERDRE LE CONTROLE DES MARCHES FINANCIERS.

Or, il y a des milliards investis sur l’impression que les banques centrales contrôlent le prix des actifs et les empêcheront TOUJOURS de baisser. Si cette idée n’est pas juste, les ventes de ceux qui pensaient que les banques centrales les sortiraient toujours du trou risquent d’être extraordinairement violentes. Et comme nous l’avons vu en novembre et décembre 2018, les baisses peuvent être vertigineuses et très rapides. Ce tsunami financier emportera sans aucun doute l’Euro, chaque État étant obligé de nationaliser ses banques dans le désordre le plus total, ce qui sera intéressant juste après les élections au Parlement européen.

Je maintiens donc mes conseils : les évènements ont l’air de s’accélérer. Comme le disait Lénine : « parfois il se passe plus de choses en une semaine que pendant les dix ans qui ont précédés ». Nous y sommes peut-être. Un vieux proverbe boursier dit qu’il ne faut pas essayer d’attraper des couteaux qui tombent. Il faut faire le dos rond et attendre que la poussière retombe. Les lecteurs doivent déjà avoir des portefeuilles parfaitement défensifs, du moins je l’espère.

Juste se souvenir d’une chose : Rien en revenu fixe en Euro, telle était la consigne, qui ne change pas.