Pour ce faire, je regarde ce qui s’est produit dans le passé, j’essaie de mettre à jour des relations, je « théorise » cette compréhension et enfin je cherche dans d’autres périodes des situations similaires pour vérifier que mon « modèle » s’applique. Si ça marche, j’essaie de trouver une autre période similaire et ainsi de suite. Et quand les phénomènes qui ont eu lieu dans le passé se produisent dans le présent, je me précipite pour dire à mes clients que « j’ai déjà vu le film, et je vais vous en raconter la fin ».

Si ça ne marche pas, je me dis que j’ai dû rater une marche quelque part et je reviens sur mes pas pour essayer de comprendre où j’ai trébuché et voilà tout.

Pour me conforter dans mes réflexions, il m’arrive de relire des auteurs anciens qui auraient repéré des phénomènes similaires pour leur emprunter sans aucune vergogne les explications théoriques qu’ils auraient émises et c’est comme cela bien sûr que j’ai découvert Schumpeter, Wicksell, Milton Friedman, Hayek, Von Mises, Cantillon ou que sais-je encore.

Ma démarche est donc purement pragmatique.

Je ne pars pas d’une théorie, mais des faits et si je repère un enchainement de faits qui a l’air répétitif, j’essaie de lui trouver une explication logique, et l’ayant trouvé, je me dis que quelqu’un a dû le découvrir avant moi et je me mets à la recherche de cette personne et je la trouve pour ainsi dire à chaque fois.

Ce n’est pas du tout la façon dont travaillent la plupart des économistes. En général, ils partent d’une grande idée exprimée par un grand ancien (du style « de la paupérisation inévitable du prolétariat », et ils en cherchent les preuves dans des statistiques que l’on bidouillera énormément s’il le faut. Voir monsieur Piketty par exemple).

Et de ce fait j’ai vraiment l’impression que je ne comprends rien à ce que disent les autres économistes Et du coup, je me sens un peu seul au monde, ce qui, grâce à Dieu, ne m’a jamais vraiment gêné. Et cela est vrai quel que soit le sujet étudié

Prenons les taux d’intérêts par exemple.

Le taux d’intérêt est un PRIX comme un autre et voilà tout. Mais de quoi est-il le prix ? La réponse est simple : de la rencontre entre l’abstinence, qui détermine l’offre d’épargne et d’une volonté de prendre des risques qui conduit à avoir besoin d’argent aujourd’hui.

Je veux dire par là que plutôt que de consommer tout le produit de mon travail, j’en mets une partie de côté et que je peux LOUER cette partie à quelqu’un d’autre pour une période fixe, avec promesse de me repayer mon principal à la fin. Dans le fond, mon travail a engendré un surplus de capital, et ce capital je le loue à quelqu’un d’autre qui en a besoin à ce moment là. Et le taux d’intérêt est le prix de cette location et voilà tout.

Tout observateur de l’histoire sait que les pouvoirs politiques ont toujours voulu que le blé soit cher (pour contenter les paysans) et la farine bon marché (pour satisfaire les citadins). D’où d’innombrables tentatives de contrôle des prix par les états au travers de l’Histoire qui toutes ont échoué lamentablement, depuis Dioclétien en 301, jusqu’à les édits sur le maximum de la Révolution Française ou le blocage des prix au Venezuela aujourd’hui.

La manipulation des prix par un Etat, cela ne marche JAMAIS. Et pourtant, en ce qui concerne les taux d’intérêts, la quasi-totalité des économistes nous expliquent sans arrêt que maintenir des taux « bas « est très bon pour l’activité économique, ce qui me parait une impossibilité logique : si fausser un prix aussi important que le prix du temps amenait à une fin heureuse et si les pouvoirs publics étaient capables d’arriver à un tel résultat, je ne vois pas très bien pourquoi bloquer les loyers ou le prix de la baguette serait une erreur.

Et donc, si j’ai raison, cela veut dire qu’ils ont tort. Les taux manipulés en PEUVENT PAS amener à des résultats heureux et dire le contraire, c’est tout simplement mentir.

Je dois donc pouvoir prouver de façon irréfutable que des taux durablement trop bas amènent automatiquement à une BAISSE STRUCTURELLE de la croissance économique, et non pas à une hausse comme le croient mes chers confrères.

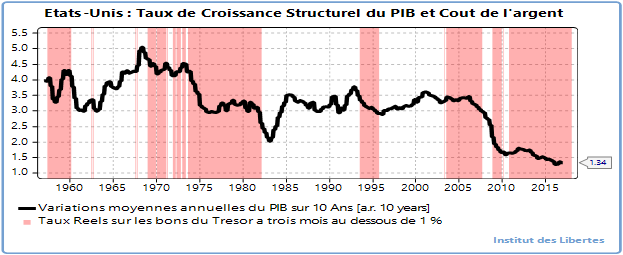

Vérifions.

Ce graphique est extraordinairement simple.

- La ligne noire, c’est simplement la croissance structurelle du PIB Américain qui se lit sur l’échelle de gauche. Sur les 10 dernières années, la croissance moyenne annuelle est tombée de 3 % par an en 2007 à 1. 38 % par an en 2017.

- Le hachurage rouge correspond aux moments ou les taux d’intérêts réels (c’est à dire déduction faite de l’inflation) étaient à moins de 1 % par an.

- Les deux grandes baisses structurelles de la croissance aux USA (1968 à 1982 et 2003 à aujourd’hui) se sont produites pendant que les taux d’intérêts étaient BAS, tandis que les autres ont vu le taux de croissance se maintenir sans aucun effort à 3 % par an, voir au-dessus

- Et je peux montrer les mêmes résultats pour la Grande Bretagne, le Japon, la France etc.

Il semble donc que manipuler le prix de la monnaie pour le bloquer à un taux très bas amène à des résultats toujours désastreux, ce qui ne surprendra que ceux qui tirent leurs informations de la presse officielle.

En fait, théoriquement il ne peut pas en être autrement, et voici pourquoi.

Le taux d’intérêt, dans un monde parfait, est le prix auquel la demande d’épargne égale l’offre d’épargne. Imaginons que ce taux soit à 5 %. Imaginons de plus que le gouvernement dans sa grande sagesse estime que cela est trop haut et le mette artificiellement à 2 %. Immédiatement, tous ceux qui peuvent emprunter, c’est-à-dire ceux qui ont des actifs (les riches) vont pouvoir emprunter pour acheter des affaires ou des actifs existants qui rapportent plus que 2 %. Si j’emprunte à 2 % pour acheter quelque chose qui rapporte 4 %, je gagne à tous les coups et sans prendre de risque.

Et donc le « levier » dans le système, c’est-à-dire l’endettement va monter très fortement. Ce qui rend le système plus vulnérable en cas de ralentissement.

Le prix des actifs existants va se mettre à monter et donc les riches deviennent plus riches tandis que les « pauvres », souvent les jeunes, ont du mal à se loger et deviennent plus pauvres.

Comme il est très facile de s’enrichir sans prendre de risque, plus personne n’investit dans une augmentation du stock de capital qui impliquerait une prise de risque et donc la productivité se met à baisser Et quand la productivité baisse, le niveau de vie des pauvres suit. Et la croissance structurelle s’écroule puisque la productivité s’écroule. Et la productivité s’écroule par manque d’investissement. Les rentiers font plein d’argent, les entrepreneurs ne peuvent se financer. Voilà ce qu’amènent des taux trop bas.

Et à l’arrivée, tout le monde, sauf les rentiers, vote pour des « démagogues », nom donné par les rentiers à ceux qui cherchent à aider les pauvres.

La conclusion à tirer c’est bien sûr que les taux bas sont l’outil central dont se servent les coquins et les copains pour se livrer à leur sport préféré, le capitalisme de connivence. Encore une fois, les gagnants sont ceux qui sont près du pouvoir, et les perdants les « petites gens » qui n’ont pas d’amis à la banque centrale.

En fait, je ne peux pas croire qu’un économiste honnête intellectuellement ne soit pas capable de comprendre ce qui est une évidence à la fois logique et scientifique.

J’en arrive donc à la conclusion que la plupart des économistes, travaillant dans des banques, des universités, des grandes sociétés ou des organisations internationales roulent pour ceux qui les payent, un peu comme les journalistes des grands media.

Et que donc ils disent ce que leurs maitres leur disent de dire. Et comme leurs maitres ont besoin d’avoir des taux bas pour s’enrichir sans prendre de risque, eh bien, ils défendent les taux bas au prétexte que ce serait une mesure sociale.

Dans le fond, je suis bien content de ne pas être considéré comme un économiste sérieux en France.

.