Je n’aime pas faire des prévisions tant il s’agit d’un exercice futile, le futur étant par nature inconnaissable. Mais de temps, je suis bien obligé de m’y livrer et dans ces cas-là, je donne à ma tentative de jouer les madame soleil un nom savant pour essayer de dissimuler mon forfait. Et ce nom savant c’est « scénario ».

Bâtir un scénario, c’est introduire des hypothèses un peu farfelues et essayer d’en déduire les conséquences qui en découlent. Il s’agit-là d’un exercice intéressant intellectuellement et qui peut parfois amener à des résultats…surprenants.

Et je viens d’avoir l’une de ces idées bizarres et du coup, je vais bâtir un scénario autour d’elle. Le voici.

L’Europe se fournissait en énergie auprès de la Russie, comme chacun le sait aujourd’hui. Et cette énergie était payée en dollars .

Les Russes recevaient ces dollars et en changeaient une partie en euros pour acheter qui une Mercedes, qui une villa sur la côte d’azur, qui un yacht fabriqué dans un chantier naval néerlandais ou italien, qui un aéronef chez Dassault Aviation. La plus grosse partie cependant était versée au gouvernement russe qui versait en compensation des roubles pour payer les salaires et les dividendes, mais aussi une partie des dépenses de l’état et transférait les dollars excédentaires dans les réserves de change de la banque centrale ou dans le fonds souverain russe, établi à cet effet, avec instructions de ne pas conserver les dollars mais de les échanger contre de l’or, des yen, des yuan et bien sur des euros, tant le gouvernement russe ne s’attendait pas à ce que ses réserves de change en euro soient bloquées par la BCE.

Ce qui revient à dire qu’environ 50 % des achats de pétrole russe (approximativement) étaient payés … en Euros, ce qui était bien pratique pour tout le monde.

Tous ces mécanismes se sont effondrés depuis les représailles prises par les européens causées par l’invasion de l’Ukraine par les troupes russes.

En admettant que le Qatar ou l’Arabie Saoudite acceptent de vendre du pétrole ou du gaz à l’Europe, rien ne garantit que les contrats à long -terme signés avec la Russie quand le pétrole était à 40 dollars/baril trouveront leur équivalents et plus encore, rien ne prouve que ces pays transformeront une partie de leurs dollars en euros, surtout après le coup que la BCE vient de faire à la banque centrale de Russie.

Et donc, techniquement, l’Europe se retrouve devant une position « à découvert » gigantesque sur le pétrole et le gaz, ce que tout le monde a compris, mais aussi sur la monnaie américaine, ce que peu de gens ont vu.

Essayons de quantifier cette nouvelle position à découvert, en faisant l’hypothèse que l’Europe achetait à la Russie l’équivalent de 10 millions de barils par jour (gaz compris), soit à 100 $ par baril, un milliard de dollars par jour ou 365 milliards de dollars par an, ce qui est gigantesque. Cinquante pour cent représente près de 200 milliards de dollars à trouver sur le marché, à condition bien entendu que le pétrole ne passe pas à $200 /baril ou $ 300 barils dans les mois qui viennent.

Et le plus intéressant est que la zone Euro, compte tenu de la hausse récente du prix de l’énergie, est déjà en train de passer en comptes courants déficitaires, ce qui ne va rien arranger. Bref un vrai cataclysme, qui semble indiquer que l’Euro va s’effondrer, relançant de ce fait les pressions inflationnistes et augmentant au fur et à mesure la note des importations pétrolières, dans un très beau cercle vicieux.

Question : Ai-je déjà vu dans ma carrière une telle situation ?

La réponse est : deux fois, l’une en 1982, quand l’Amérique Latine fait faillite et la deuxième en 1997-1998 quand une partie de l’Asie saute, en commençant par la Thaïlande, suivie par la Corée du Sud, l’Indonésie.

Que se passe-t-il ? Les deux fois, le dollar passa au travers du toit.

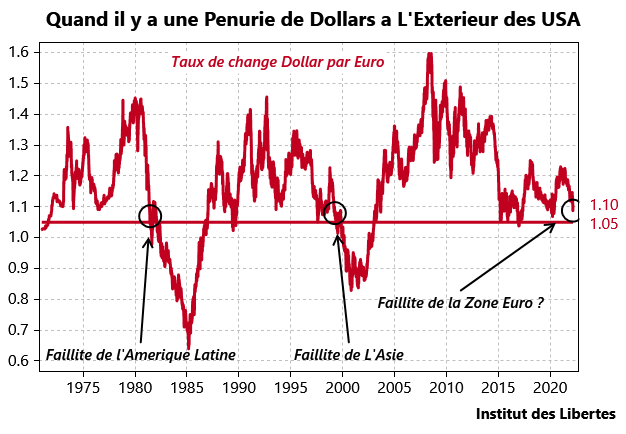

C’est ce que montre le graphique suivant.

Depuis 1970, l’Euro est passé deux fois sous (1 dollar- 1.05 dollar) par euro, la première pour saluer la crise en Amérique Latine, la seconde à cause de la crise asiatique.

L’Euro, ou son équivalent recalculé avant 1998, s’effondre à chaque fois.

Commençons avec la crise Latino- Américaine.

La plupart des pays en Amérique Latine à l’époque ont des taux de change fixes avec le dollar US. De 1970 à 1980, le pétrole passe de 3 dollars le baril à 30 dollars le baril. Tous ces pays étant consommateurs de pétrole, passent en comptes courants déficitaires, tandis qu’en contrepartie les pays du golf voient leurs surplus extérieurs exploser à la hausse. Résultat ? Trop de dollars au Moyen-Orient, pas assez en Amérique Latine.

Et c’est là que les banques européennes inventent le fameux « recyclage des pétrodollars ». La Deutsch Bank, la Barclays, la BNP empruntent les dollars à ceux qui en ont trop, à 6 % par exemple, pour les prêter à ceux qui n’en ont pas assez, à 8 % , en partant d’un principe très simple : les nations ne font pas faillite, ce qui est une imbécillité historique (voir Philippe Le Bel en France en 1350, Philippe II en Espagne au XVIe siècle, la France avec les assignats en 1797, la Russie en 1918 ou la République de Weimar dans les années 20).

En été 1982 , le Mexique annonce qu’il n’a plus assez de dollars pour servir sa dette en dollars, et donc laisse flotter sa monnaie et fait défaut sur sa dette. Ce qui laisse toutes les banques européennes « short » des dollars qu’elles avaient emprunté et obligées de les racheter sur le marché, et le dollar passe de 4 francs à 10 francs en quelques trimestres.

Tout cela se termine avec les accords du Plaza Athénée en février 1985, la Fed imprimant des dollars pour les prêter aux banques centrales européennes, qui les prête à leur tour à leur systèmes bancaires, consacrant ainsi leur soumission à la Fed.

Derrière la crise , trois joueurs, un emprunteur en dollar , un préteur en dollar, et le système bancaire européen faisant l’intermédiaire et prenant le risque du défaut en dollar sans même s’en rendre compte. Et du coup, le DM, le FF, se cassent la figure de 1982 à 1985, ce qui se voit dans le cours de l’euro théorique recalculé à partir des monnaies nationales.

Venons-en à la crise asiatique.

Changement de décor. De 1985 à 1997, le dollar se casse la figure avec beaucoup d’entrain.

Pendant ce temps, l’Asie commence à décoller économiquement. Et comme la croissance y est très forte, les taux d’intérêts y sont élevés. Le plus simple est donc d’emprunter des dollars (qui ne peuvent que baisser…) pour acheter de l’immobilier ou des obligations d’État en Asie (qui ne peuvent que monter …). Ces opérations gonflent la masse monétaire de ces pays (inflation), ce qui fait baisser la compétitivité des économies, si bien qu’au bout de quelque temps , ces pays passent en comptes courants déficitaires, tout en ayant à servir une dette en monnaie étrangère, que la banque centrale ne peut imprimer. Le mécanisme se met en route, les réserves de change fondent, la monnaie est attaquée , les taux domestiques explosent à la hausse et le FMI est appelé à la rescousse, et les banques centrales locales passent sous le contrôle de la Fed.

Trois joueurs à nouveau : les emprunteurs en dollars, les prêteurs en monnaie locale, les banques locales, qui se trouvent porter le risque, et ce sont elles qui sautent comme des bouchons de 1997 à 2000. Et le dollar monte par rapport à l’euro, mais un peu moins que la fois précédente, les banques européennes n’étant pas vraiment dans ce coup-là.

Et terminons avec la période actuelle, où l’Europe s’est monstrueusement mise à découvert sur l’énergie (en favorisant les moulins à vent et les miroirs magiques au lieu de miser sur le nucléaire ou la décarbonisation du charbon). Mais au moins, avec la Russie, elle avait trouvé quelqu’un qui lui vendait l’énergie fossile dont elle avait besoin dans sa monnaie, l’Euro, et en lui faisant crédit, ce qui était doublement miraculeux.

Elle vient de décider de se passer de cette source de crédit gratuit, ce qui fait que le vieux continent est maintenant à la fois short le dollar et short l’énergie et que plus personne ne lui fera crédit compte tenu de la façon dont elle a traité son fournisseur précédent.

Le système de crédit européen peut-il se substituer à la Russie ? Absolument pas, car il a comme seul actif les obligations émises par des États en faillite et dont les obligations offrent des rendements négatifs dans une monnaie qui a vocation à s’écrouler et que personne n’acceptera en paiement.

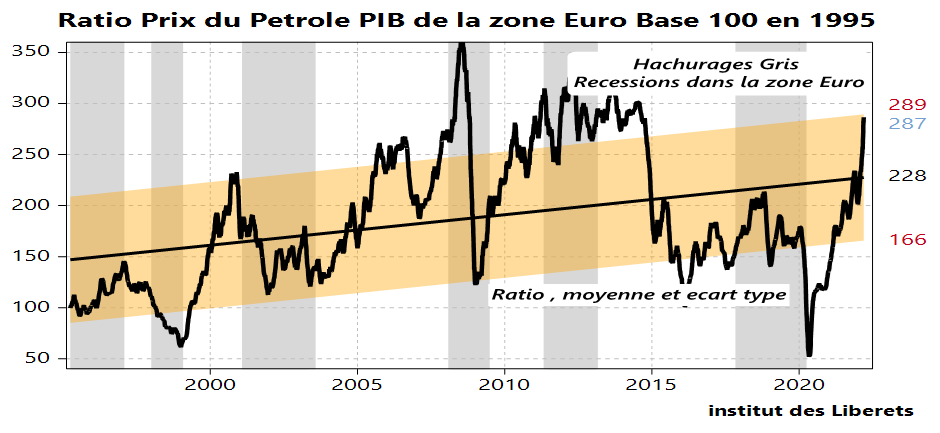

Et qui plus est, l’économie européenne va connaître une récession bientôt, puisque le prix du pétrole est maintenant à un niveau par rapport au PIB qui a déclenché une récession à chaque fois dans le passé .

Dans le cas européen , les emprunteurs ont été des États, et non pas des particuliers, le préteur, la Russie et non pas un système bancaire, et celui qui va porter le risque in fine, sera le système productif européen quand il devra payer le vrai coût de l’énergie, ce qu’il sera bien incapable de l’assumer.

Et donc, il va falloir rationner l’énergie en Europe, et notre niveau de vie baissera à due concurrence du manque d’énergie. L’étape suivante sera bien entendu le ticket de rationnement et le contrôle des changes, comme au Venezuela, comme à Cuba. Les mêmes causes produisent les mêmes effets.

Mais que le lecteur se rassure : il ne s’agit que d’un scénario, pas de la réalité.