Le but de la chronique de cette semaine est d’expliquer un peu plus dans le détail comment gérer un portefeuille, votre portefeuille.

Imaginons que l’un des lecteurs de l’IDL ait décidé, fin décembre 2007, au pire moment possible puisque les marchés allaient s’écrouler dans les 15 mois qui suivaient, que le moment était venu pour lui de prendre la responsabilité de la gestion de son épargne, la retirant de ce fait à ceux ou celles qui en avaient la charge jusque-là (ce que je saurai trop conseiller à ceux qui veulent pouvoir prendre une retraite un jour ou l’autre).

Imaginons qui plus est qu’il n’ait absolument pas envie d’investir en dehors de son pays, n’ayant confiance que dans les marchés financiers français puisqu’il ne parle aucune langue étrangère, qu’il est un bon Français et que, scrogneugneu, l’épargne française doit rester en France.

Imaginons enfin que j’ai réussi à le convaincre de suivre les quelques principes de bon sens qu’il aurait pu glaner dans mes écrits, et en particulier qu’il y avait deux sortes de valeurs cotées en bourse, celles qui représentent le système capitaliste et celles qui représentent les sociétés qui ne vivent que parce qu’elles ont des rapports incestueux avec l’Etat français et qui représentent ce que je prétends être des sociétés du système communiste (parfois appelé aussi capitalisme de connivence) que notre économie abrite en son sein. Et supposons que mon investisseur soit un peu paresseux et qu’il n’ait pas vraiment envie de boursicoter ni de se lancer dans des analyses financières compliquées pour savoir quoi acheter et quand.

Astucieusement, la première des choses que ce lecteur aurait pu faire aurait été de regarder les sociétés du CAC 40 pour essayer d’avoir une liste de ce qu’il est convenu d’appeler les « fleurons de la cote », qui ne sont pas arrivées là où elles sont par hasard. Elles sont devenues grosses pour l’une des trois raisons suivantes : elles font très bien ce qu’elles font, elles ont acheté des tas de petites sociétés qui n’avaient rien à voir les unes avec les autres, formant un conglomérat où une chatte ne retrouverait pas ses petits, ou elles ont grandi avec l’aide de l’Etat. Bien entendu, seules les premières doivent être considérées. Mais on peut raffiner un peu l’analyse.

Ayant eu cette liste et suivant mes conseils, il va sélectionner celles qui l’intéresse en fonction de trois critères :

- Il veut comprendre ce que chacune des sociétés fait, s’il a acheté a un moment ou à un autre les produits ou les services que ces sociétés offrent, et s’il en a été content.

- Ensuite, il veut être bien certain que l’Etat n’a rien à voir avec la gestion de cette société, ne dispose d’aucune action ni ne siège au conseil d’administration et ne fait pas plus de 10 % du chiffre d’affaires de la société. .

- Et enfin, il ne veut rien avoir à faire avec l’industrie automobile, tant je l’ai persuadé que cette industrie était engagée dans un déclin structurel.

Ayant effectué ce petit travail, il reste avec 10 noms (sur 40) que voici (et encore une fois, je ne connais RIEN a l’analyse financière et à la sélection de valeurs).

- Accor : Il a dormi dans leurs hôtels.

- Air Liquide : Ils font des gaz industriels dont tout le monde a besoin.

- Cap Gemini : Il ne sait pas trop ce qu’ils font, mais son gendre y bosse et Serge Kempf, le fondateur, adorait le rugby.

- Danone : Le lecteur a déjà bouffé des yaourts.

- Pernod-Ricard : Il a aussi attrapé des cuites.

- Sodexo : la cantine de son entreprise est gérée par Sodexo.

- Total : il est déjà allé dans une station-service.

- LVMH : son épouse connaît.

- L’Oréal : il n’est pas chauve.

- Schneider Electric : Il bricole et connait bien.

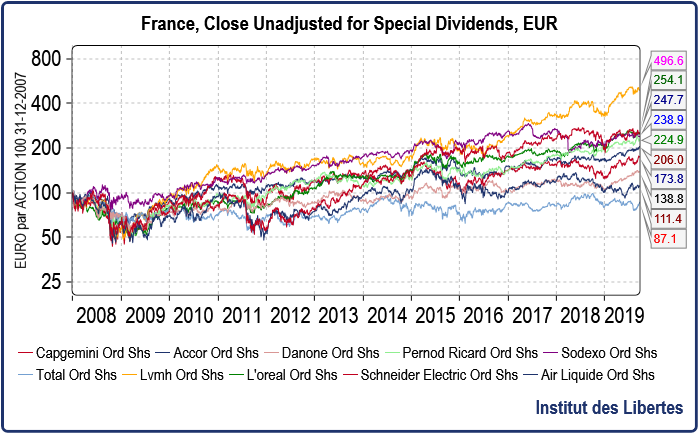

Voici un graphique du cours de ces 10 sociétés, toutes remises base 100 au 31 décembre 2007.

Ces cours N’INCLUENT PAS les dividendes versés.

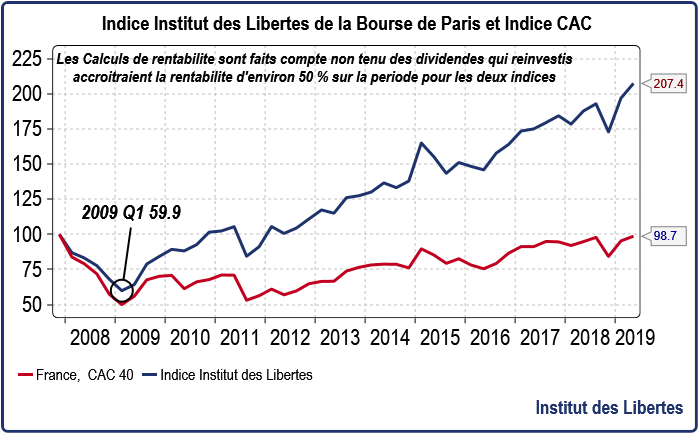

L’étape suivante est de voir ce qu’aurait fait un portefeuille où le lecteur aurait mis 10 % dans chacune de ces valeurs au 31 décembre 2007, c’est-à-dire JUSTE AVANT le krach boursier de 2008-2009 pendant lequel la bourse de Paris a baissé de près de 60 %, le lecteur n’ayant aucun sens du « timing » et à dire vrai s’en contrefoutant. Et pour éviter que le portefeuille ne devienne trop dépendant du cours d’une seule valeur telle LVMH qui a surperformé le reste depuis 2007, le lecteur, en fin de chaque trimestre vend celles qui ont beaucoup monté et qui représentent donc plus de 10% du portefeuille pour les ramener à 10 %, prenant le cash ainsi dégagé pour racheter celles qui sont tombées en dessous de 10 %, ce qui suppose quatre séries de transactions par an et l’utilisation d’une machine à calculer pour effectuer les règles de trois.

Sans même s’en rendre compte et un peu comme monsieur Jourdain qui faisait de la prose sans le savoir, le lecteur vient de se constituer un « indice « que pour la commodité de lecture j’appellerai l’indice IDL de la bourse de Paris ou indice du lecteur de l’IDL. En voici le résultat historique. Je publierai tous les trimestres la valeur de l’indice L IDL pour permettre aux lecteurs de le suivre en temps réel. Je m’empresse d’ajouter une fois de plus qu’il ne s’agit en aucune façon de recommandations d’achats faites sur chacune des valeurs, sur lesquelles je ne connais à peu près rien.

Si le lecteur avait acheté un fonds indiciel classique, son portefeuille retrouverait péniblement aujourd’hui sa valeur de décembre 2007, ce qui n’est guère satisfaisant. Si par contre, il s’est constitué son petit portefeuille bien à lui, simplement en excluant ce qui n’avait aucune chance (l’automobile), tout ce dans quoi l’Etat avait une participation, ainsi que toutes les sociétés dont le lecteur ne sait pas très bien ce qu’elles font, il a plus que doublé son capital, ce qui en douze ans veut dire qu’il a fait environ 6 % par an, auxquels if faut ajouter environ 2 % de dividendes.

A 8 % par an (s’il réinvestit les dividendes au fur et à mesure), ce lecteur double la valeur de son portefeuille en 9 ans environ, ce qui est mieux que l’immobilier. Et en plus, l’immobilier va être de plus en plus taxé puisque c’est là que toute l’épargne s’est réfugiée, comme on l’a bien vu au moment de la transformation de l’impôt sur la fortune.

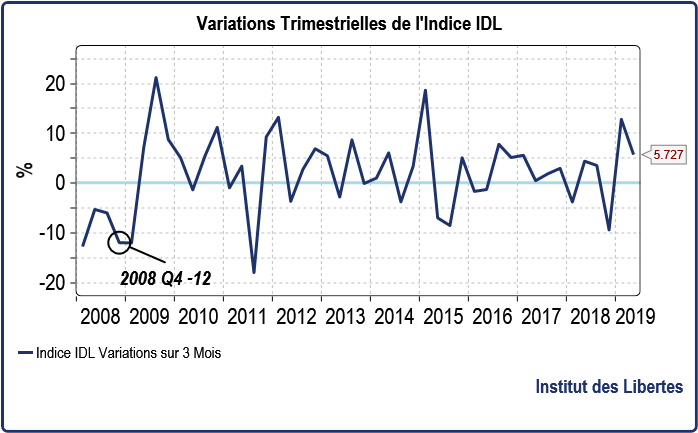

Bien sûr, mon lecteur aura un portefeuille très VOLATILE, comme en fait foi le graphique suivant.

D’un trimestre à l’autre, je monte de 10 % ou je baisse de 15 %, ce qui peut donner la nausée àcelui qui regarderait la performance tous les jours, et c’est bien pour cela que je ne regarde que très rarement la valeur de mon portefeuille tant la variation à court terme ne veut RIEN dire. J’avais une vieille tante qui m’a servi de grand-mère et que j’aimais beaucoup qui disait toujours que la « bourse s’agitait comme une femme saoule (ce qui dans sa bouche n’était pas un compliment) » et elle avait parfaitement raison. La bourse est merveilleusement logique à long-terme et s’agite sans rime ni raison au jour le jour. Et essayer d’interpréter ces mouvements journaliers, c’est un peu essayer de comprendre pourquoi tous les journalistes de France- Inter pensent de travers.

Par contre, si l’une ou l’autre des sociétés que je détiens venait à changer de nature, alors là, j’agirais avec la plus grande célérité. Prenons un exemple : dans les échos du jeudi 19 septembre (je crois), le ministre des finances français, monsieur Lemaire, faisait savoir que le gouvernement de notre beau pays voulait créer une filière « nationale » pour l’hydrogène, ce qui m’inquièterait au plus haut point. Chacun se souvient de la phrase de Ronald Reagan : La phrase la plus dangereuse pour un homme d’affaires c’est : Je viens de la part du gouvernement pour vous aider ». Sauve qui peut ! Il serait terrifiant que la Caisse des Dépôts par exemple décide de monter au capital d’Air Liquide et demande une place ou deux au Conseil… Voilà qui rappellerait le plan Calcul, la politique agricole commune, le TGV ou que sais-je encore. Voila aussi qui m’amènerait immédiatement à me débarrasser de mes chères Air Liquide.On a des principes ou on n’en a pas. Mais j’ai confiance dans la direction d’Air Liquide. Ils ont réussi à devenir le leader mondial dans leur domaine sans jamais avoir besoin des Lemaire ou Moscovici de service qui seraient bien incapables de gérer une baraque àfrites. Gageons qu’ils sauront botter en touche et que je pourrai garder mes actions tranquillement.

Conclusion

De Gaulle dans ses mémoires écrivit : « Je volais vers l’Orient compliqué muni de quelques idées simples ». Il faut faire de même pour la bourse. Tout un chacun peut gérer son épargne s’il respecte ses principes et reste discipliné. Mon lecteur hypothétique ne connait rien àrien à l’analyse financière, investit au plus mauvais moment et se retrouve en fin de parcours ayant plus que doublé son capital en moins de 12 ans, ce qui est très bien.Et en plus, c’est plutôt amusant.